來源:密探財經(jīng)(ID:Spy Finance)

日前,被稱之為“AI+保險”的“保險中介新銳”——元保已遞交了赴美上市的招股書,股票代碼“YB”。

元保,即元保保險經(jīng)紀(jì)(北京)有限公司,從公司名稱看,就是一家保險中介,創(chuàng)始人是大廠程序員出身的前副總裁方銳。

在大數(shù)據(jù)、AI等互聯(lián)網(wǎng)科技加持下,元保保險2020年上線運(yùn)營,歷經(jīng)近4年半時間,就完成了近10億元C輪融資擴(kuò)張。

機(jī)構(gòu)熱捧背后,元保保險的殺手锏是AI,反觀前些年崛起的互聯(lián)網(wǎng)保險中介,通過“高舉高打”實(shí)現(xiàn)高速擴(kuò)張,但高流量成本與盈利壓力都很棘手。

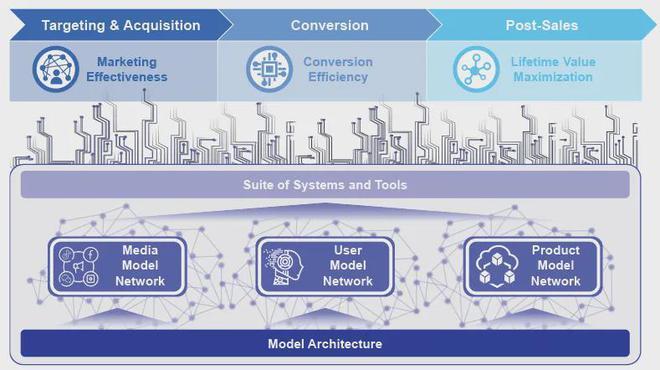

元保保險借助AI大模型,搞出了所謂的“智能保險大腦”。截至今年6月底,其已開發(fā)了4400多個模型,包括700多個媒體模型、3000多個用戶模型和約700個產(chǎn)品模型,分析超4300個標(biāo)簽的用戶數(shù)據(jù)。

據(jù)了解,元保保險可以做到“千人千面“推薦保險產(chǎn)品,還能反推研發(fā)迭代,處理一張醫(yī)療單據(jù)僅需0.2秒,97%的線上審核一次秒過。

2023年,元保保險消費(fèi)者達(dá)到810.31萬人,新保單1248.62萬份,較2022年增幅均幾乎實(shí)現(xiàn)翻倍了。以首年保費(fèi)口徑計(jì)算,元保已成為國內(nèi)人身險市場上的第二大分銷商。

據(jù)元保保險招股書披露,該公司2021年、2022年及2023年?duì)I收分別是3.85億元、8.5億元及20.45億元,對應(yīng)歸母凈虧損分別達(dá)到12.18億元、4.35億元及3.33億元,過去3年總虧損近20億元。

從收入構(gòu)成看,元保保險2023年實(shí)現(xiàn)保險分銷服務(wù)收入7.11億元,絕大部分以短期保險(醫(yī)療保險和重大疾病險)為主,而取得系統(tǒng)服務(wù)收入13.2億元,主要是精準(zhǔn)營銷服務(wù)及分析服務(wù)等,同比均是翻倍增長。

今年上半年,元保保險取得營收15.29億元,歸母凈利潤也有1.75億元,實(shí)現(xiàn)了扭虧為盈。其中,保險分銷服務(wù)貢獻(xiàn)收入4.92億元,系統(tǒng)服務(wù)貢獻(xiàn)收入10.31億元。

元保保險創(chuàng)業(yè)四年半以逐年爆發(fā)式增長引發(fā)資本圈關(guān)注,也并不意外。今年以來,類似的、已在美股掛牌,已登陸港交所。

另據(jù)悉,以車險服務(wù)為主業(yè)的益盛鑫科技、全險種覆蓋的i云保等保險科技服務(wù)平臺,近期也在積極籌備赴美上市等。

不過,從有家保險和致保科技上市以來的股價表現(xiàn)情況看,資本市場對其追捧度也大幅回落。

目前,有家保險最新股價只有0.294美元,今年3月底上市發(fā)行價5美元/股,上市首日破發(fā),但此后一路上漲,今年8月21日曾漲到35.44美元,此后卻突遭暴擊,暴跌到不及3美元,接著就是一路陰跌。

致保科技今年4月初在美股上市,發(fā)行價4美元,上市即遭破發(fā),當(dāng)日收盤3.7美元,但其后續(xù)股價還遠(yuǎn)不如有家保險,今年5月底最高曾沖到5.7元,目前最新股價3.5美元。

之所以這些新崛起的保險科技服務(wù)中介平臺能狂飆突進(jìn),主要是依托于大數(shù)據(jù)、AI技術(shù)的快速發(fā)展,突破了傳統(tǒng)保險代理人渠道在很多條條框框的限制,在合規(guī)與打擦邊球之間游走。

2020年底,原銀保監(jiān)會就發(fā)布了《互聯(lián)網(wǎng)保險業(yè)務(wù)監(jiān)管辦法》第17條第五款就明確提到“在銷售流程的各個環(huán)節(jié),以清晰、簡潔的方式保障消費(fèi)者實(shí)現(xiàn)真實(shí)的購買意愿,不得采取默認(rèn)勾選、限制取消自動扣費(fèi)功能等方式剝奪消費(fèi)者自主選擇的權(quán)利”。

2021年10月,原銀保監(jiān)會還發(fā)布了《關(guān)于進(jìn)一步規(guī)范保險機(jī)構(gòu)互聯(lián)網(wǎng)人身保險業(yè)務(wù)有關(guān)事項(xiàng)的通知(銀保監(jiān)辦發(fā)[2021]108號)》,嚴(yán)格限制互聯(lián)網(wǎng)人身保險的業(yè)務(wù)范圍、經(jīng)營資質(zhì)等,整肅互聯(lián)網(wǎng)保險的可能亂象。

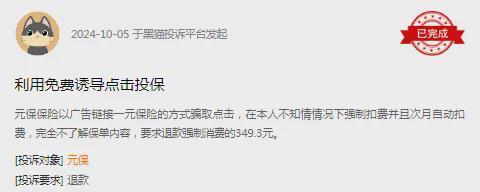

在黑貓投訴平臺上,檢索“元保”,就有不少投訴量,比如最新一條投訴涉及“利用免費(fèi)誘導(dǎo)投保”,還有就是“在消費(fèi)者不知情的情況下購買了保險”,要求關(guān)閉自動扣款、退款、賠償?shù)取?/span>

據(jù)前述投訴者表述,“元保保險以廣告鏈接‘一元保險’的方式騙取點(diǎn)擊,在本人不知情情況下強(qiáng)制扣費(fèi)并且次月自動扣費(fèi),完全不了解保單內(nèi)容,要求退款強(qiáng)制消費(fèi)的349.3元。”

實(shí)際上,以極低價格誘導(dǎo)點(diǎn)擊“投保”、理財、貸款等營銷鏈接,確實(shí)是當(dāng)前很多基于AI大數(shù)據(jù)模型應(yīng)用對互聯(lián)網(wǎng)用戶精準(zhǔn)畫像并推送營銷內(nèi)容的互聯(lián)網(wǎng)金融公司,比較常見的一種營銷套路。

若更多消費(fèi)者卷入被誘導(dǎo)后,不知情地被強(qiáng)制扣費(fèi),還繼續(xù)自動扣款等,相關(guān)互聯(lián)網(wǎng)平臺又不能及時彌補(bǔ)或糾正,的確會面臨潛在的合規(guī)風(fēng)險等問題。